目次

30代で資産5000万円に到達して感じたこと

精神的な余裕ができた

5000万円の資産ではなく、資産に対して定期的な配当金があることが、精神的な余裕ができた理由になります。年間約200万円あり、月の平均に直すと約16万円の収入です。

高卒初任給くらいはあるので、仮にうつ病の症状が悪化して働けなくなったとしても、節制すればなんとか生活することができるという安心感があります。

投資効果を実感できた

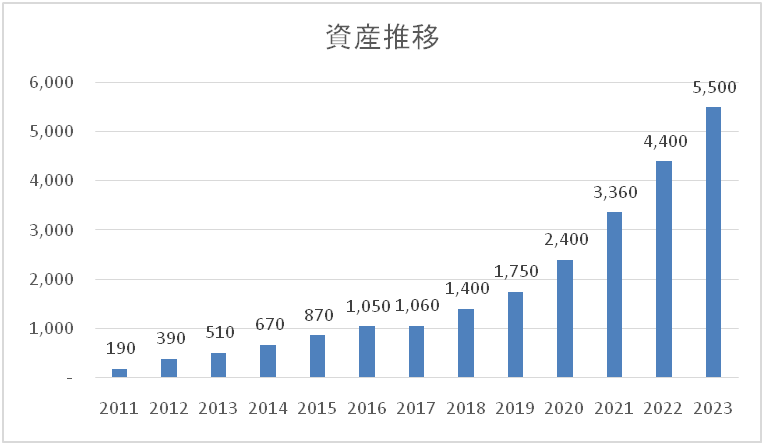

資産が3000万を越えた年から、4000万円、5000万円と2年でスムーズに5000万円まで達成できました。

これはサラリーマンの収入が増えたこともありますが、元本のキャピタルゲイン、インカムゲインの再投資によるものだと考えています。

年利5%で運用できた場合、3000万で年150万円、4000万で年200万、5000万円で年250万の収入になります。

これが今後も増え続ける訳ですから、お金持ちがよりお金持ちになりやすいという言葉が身に沁みます。

資産5000万円までにかかった年数

2011年4月から投資を開始して、2023年6月に5000万円に到達したので、12年2か月かかったことになります。

資産5000万円で配当金生活はできるのか

5%の利回りで運用する前提で考えてみましょう。

5000万円では税引き前で250万/年、税引き後で200万/年の収入になります。

月々の手取りは約16万です。さらにここから以下の税金が約5万円(53,610円/月)引かれるので、残りの生活費は約10万円です。

月々10万円で生活できるかは、独身/既婚、子供の有無によりも異なりますが、心もとないですね。

節約に振り切るなら可能といったところでしょうか。

| 項目 | 金額 |

| 所得税/住民税 | 0円 |

| 国民年金保険料 | 16,610円 |

| 国民保険料 | 30,000円 |

| 介護保険料 | 7,000円 |

| 雇用保険料 | 0円 |

まとめ

わたしの家庭は、夫婦二人で20~25万/月ほど生活費がかかっていますので、現状の資産では配当金のみでのリタイアは難しいですね。

あと10~15万/月の配当金が必要なので、資産ベースだとあと約4000万必要です。

来年からNISA制度も新しくなり、5年で最大3600万投資ができます。

なので、NISA枠を5年でフル利用するとちょうどリタイアが視野に入ってくるイメージです。

ゴールが見えると仕事もがんばれますね、引き続きリタイア目指して投資していきます。